服务热线

- 电话 : 0510-85138995

- 手机 : 13196546681

- 联系人 : 张先生

- 企业QQ : 2275439036

- 邮箱 : 2275439036@qq.com

- 网址 : www.tellhowsd.com

- 地址 : 江苏省无锡市滨湖区太湖大道2168号佳诚国际A座513

时间: 2023-11-20 08:34:26 | 作者: 江南体育

复合材料使用的历史可以追溯到古代。从古至今沿用的稻草增强粘土和已使用上百年的钢筋混凝土均由两种材料复合而成。20世纪40年代,因航空工业的需要,发展了玻璃纤维增强塑料(俗称玻璃钢),从此出现了复合材料这一名称。复合材料发展历史可大致分为三个阶段,具体如下:

从全球范围来看,目前全球复合材料主要为玻璃纤维复合材料和碳纤维复合材料,二者合计约占整个复合材料市场规模的90%,其中玻璃纤维占约84%。

2018年以前,复合材料的增长率从始至终保持4%以上的增长,但在2018年产量仅增长约1%,其中最主要的原因是因为中美贸易战的关税政策导致作为复合材料最大生产国的中国的产量下降。2018年中国的碳纤维行业严重依赖进口,进口比例约在70%,碳纤维主要由日美掌控,同时美国对作为复合材料基体的钢和铝增加25%和10%的关税,直接引发中国复合材料的原材料价格持续上涨。依照国家环境材料腐蚀网的统计,2018年全球复合材料产量为1140万吨,前瞻结合JEC、AVK、CCev等多家机构的数据,预计2019年全球复合材料产量将保持5%的增长,达到1197万吨左右。

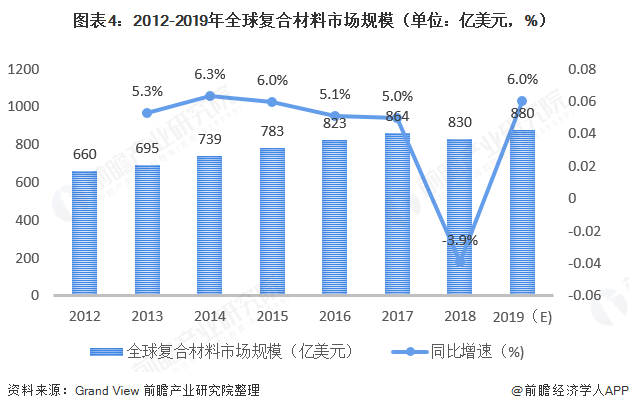

近年来,在全球经济环境不景气等大环境影响下,全球复合材料市场结构正在慢慢地发生明显的变化,美、日、欧等发达国家和地区复合材料市场相对饱和,增速较为缓慢。亚太地区由于长期以来人均复合材料消费水平和市场需求空间大,增速较快。从而总体促进了复合材料行业稳定增长。多个方面数据显示,2018年,中国受到中美贸易战的影响造成全球复合材料市场规模实现负增长,全球复合材料市场达到830亿美元左右。结合Grand View发布的全球复合材料市场报告,前瞻预计2019年全球复合材料市场规模上涨6%左右,达到约880亿元。

玻纤具有轻质量、高强度、耐高低温、耐腐蚀、隔热、阻燃、吸音、电绝缘等优异性能以及某些特定的程度的可设计性,因此玻纤的主要应用领域集中在交通运输、工业应用、电子电气、建筑和其他等领域。而碳纤维复合材料目前大多分布在在航空航天、风电行业、体育用品、汽车制造几大领域。

前瞻结合Grand View对全球复合材料年复合增长率7.8%的预测、CCev对全球碳纤维复合材料的预测、AVK对欧洲玻璃纤维复合材料的预测等数据资料,前瞻预计到2020-2025年全球复合材料市场将产生平均6%的增长幅度,到2025年达到约1248亿美元的市场规模。市场增长的主要驱动力是航空航天、国防和汽车行业对轻质材料的需求一直增长,建筑、管道和储罐行业对耐腐蚀、耐化学材料的需求,以及电力电气行业对电绝缘和阻燃材料的需求。

复合材料优异的耐腐的能力、高强度与抗冲击能力,使其在航空航天、建筑、防腐、管道、水处理等领域大范围的应用。近年来,复合材料的应用领域更加广阔,在汽车、新能源、桥梁建筑等市场大显身手。复合材料应用于紧固件制造,对于紧固件产品性能的提升很有重要的作用。

中国大陆是亚洲复材增长最快、最大的生产和消费国,风能、大型飞机、汽车工业、建筑业、造船、环保等成为市场的主导力量。中国的大市场吸引了国外一些知名复材企业入住,例如Hexcel、Gruit、Vestas、RTP、Alcan、Menzolite、空客、Samtechap、Huntsman等,纷纷在中国建厂或扩产,均取得良好的效益。

结合2018年中国玻璃纤维行业下游应用占比、玻璃纤维行业占复合材料行业比例、碳纤维应用行业占比和碳纤维占复合材料行业比例、Lucintel对复合材料应用领域的上涨的速度预测,前瞻预计2019年复合材料应用领域的建筑占比30%;交运输占比28%,其中航天航空领域占比约为70%,占主导地位;工业应用占比20%。

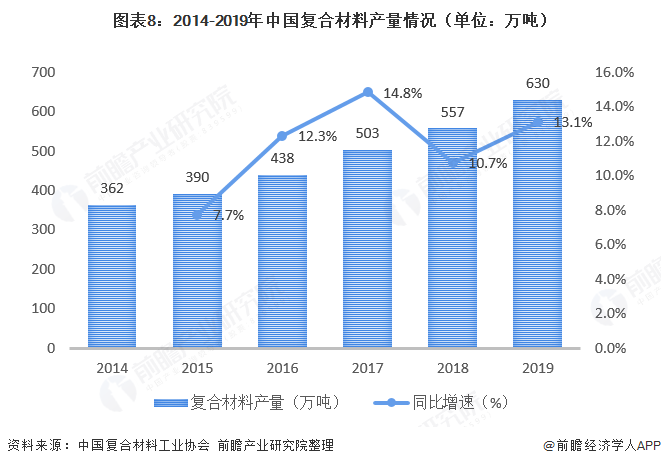

根据中国复合材料工业协会数据,结合玻璃纤维产量及其产量在复合材料中的占比(约84%),2014-2018中国复合材料产量呈上升,2018年复合材料总产量约为557万吨,较上年同比下降4%。根据中国复合材料工业协会公布的2019年1-8月数据,前瞻预计2018年复合材料产量增加过多将放缓2019年复合材料的产量,2019年预计复合材料总产量约为630万吨。

根据中国复合材料工业协会数据显示,2014-2018年中国复合材料需求规模整体维持上涨的趋势,但由于2018年玻璃纤维产能增加过多,导致2019年市场整体价格下降。2018年复合材料制品行业方面,规模以上公司实现主要经营业务收入约2548亿元,同比增长24.1%。受到价格下降的影响,前瞻初步估算2019年中国复合材料营业收入达到约2359亿元。

从全球来看,复合材料在交通运输领域需求较大,以及工业设施领域,分别占据24%和26%的需求量;而国内的复合材料目前大多分布在于建筑与结构领域,作为主力的交通运输及工业设施领域发展空间巨大。

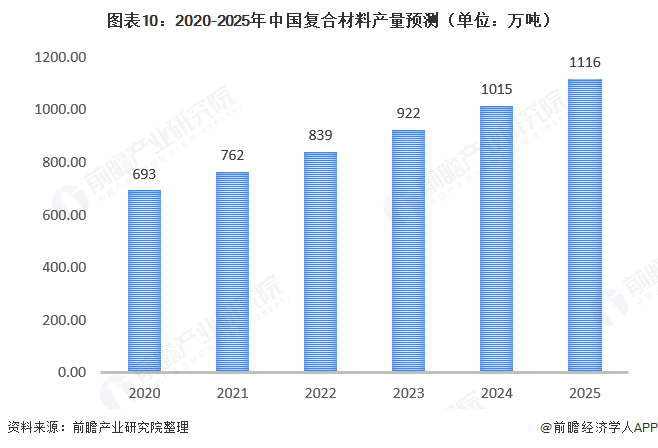

随着国民经济的快速地发展,经济结构的转变,新能源、环保、高端装备制造等其他新兴起的产业的加快发展,国内高性能纤维复合材料需求将日渐强劲。其中交通运输、工业设施发展推动高分子复合材料增长潜力很大,从子行业应用看,航天航空、汽车、风电等行业需求增长力度较强。根据2018年我国玻璃纤维复合材料的产量以及其产量占复合材料产量的比例,结合碳纤维的加快速度进行发展,按照目前我国复合材料产量增速来看,以10%的保守增速发展,前瞻预测,到2025年,中国复合材料产量有望超过1116万吨。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前途预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对复合材料行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来复合材料行业发展轨迹及实践经验,对复合材料行业未来...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年全球复合材料行业发展现状及市场规模分析 中国复合材料产量全球领先【组图】

2022年美国复合材料行业发展现状及市场规模分析 风能为行业主要增长领域【组图】

2022年中国建筑用复合材料应用市场现状及发展的新趋势分析 新型建筑是建筑用复合材料的新增长极【组图】

2022年英国复合材料行业市场现状及发展前景分析 市场规模不断扩大【组图】

2022年中国建材用塑木复合材料市场现状及发展趋势变化分析 环保型塑木复合材料应用空间广【组图】

2022年欧洲复合材料行业发展现状及市场规模分析 德国占全球市场四分之一【组图】

上一篇:复材网一周资讯

下一篇:民用碳纤维放量在即产业链崛起正当时复材云集复合材料