服务热线

- 电话 : 0510-85138995

- 手机 : 13196546681

- 联系人 : 张先生

- 企业QQ : 2275439036

- 邮箱 : 2275439036@qq.com

- 网址 : www.tellhowsd.com

- 地址 : 江苏省无锡市滨湖区太湖大道2168号佳诚国际A座513

时间: 2023-07-22 03:32:06 | 作者: 江南体育官方客服电话查询

2023年上半年我国顺酐商场高开低走,本钱线下移叠加供给过剩压力一起施压,自二季度开端顺酐商场价格加速跌落。下半年来看,顺酐下流需求或伴跟着经济修正进程的推进而呈现边沿改进,且美联储加息放缓或将缓解原油商场的调整压力然后夯实底部支撑,顺酐商场鄙人半年磨底后存在必定反弹概率,但供给端新产能入市规划显着将大于需求康复起伏,这对顺酐价格反弹次数及空间均存在约束。

上半年我国顺酐商场高开低走,并于二季度后加速探底。其大体走势虽然根本契合咱们在《2022-2023我国顺酐商场年度报告》(以下简称年报)中所作出的偏弱震动、前高后低的预期,但顺酐行情在转弱之后跌落持续时刻之长、跌落起伏之大却是超出意料的。尤其是顺酐商场在一季度表现尚可,但进入二季度后却掉头直线元/吨重要关口,到达了近三年以来的新低位。这首要是因为咱们轻视了欧美央行强势加息自微观面、需求面对世界油价所构成的利空影响程度,高估了国内下流及终端商场在2023年上半年复苏的可持续性,本钱线超预期下移与下流需求先扬后抑的表现一起促成了顺酐商场在上半年后半段的弱势表现。到6月底,2023年1-6月份我国顺酐(江浙、承兑、送到、含税、下同)均价为7168元/吨 ,较上一年同期跌落33.30%;而到6月30日国内顺酐收于5750-5800元/吨,该价格较年头已跌落12.88%。

2023年上半年国内顺酐价格运转的高点呈现在4月初,价格到达8100元/吨,这首要遭到顺酐出产设备阶段性会集检修推进,下流需求虽在此刻已初现疲态,但对二季度行情的向好预期仍吸引着中下流企业买涨入市。尔后,跟着二季度后终端及下业景气量下滑、顺酐检修设备复产及新产能入市、世界油价破位下行等许多利空要素聚集商场,顺酐价格也自上半年高点敞开震动探底,期间并未呈现大的反弹行情,跌势较为顺利。到6月30日,江浙顺酐商场价格已一路跌至5750-5800元/吨,在发明年内低点的一起也改写了2020年7月来的新低。

上半年顺酐商场价格的震动跌落,与微观影响下的能源价格跌落、需求端的弱复苏有较为直接的联系。

2023年上半年原油商场一直处于微观面利空与根本面利好的深度博弈之中,全体呈现震动下行趋势,价格运转区间70-90美元/桶,其间WTI均价为75.7美元/桶,较上年同期跌落了26%。微观面压力首要表现在欧美央行为有用遏止通胀所保持的一系列钱银紧缩方针,这在导致美元走强的一起也引发了包括美国银职业危机以及债款危机在内的金融动乱,使得商场人士对全球能源需求远景的失望心情一度扩展,原油价格在3月、5月均呈现了显着回落;而根本面利好首要表现于首要产油国减产办法以及中美等消费国需求的稳健,特别是6月欧佩克+延伸减产日期以及沙特额定的减产力度使得世界油价呈现脉冲式反弹,但在微观面压力下并未走出趋势性上涨行情,反而在时刻短走高后再次进入跌落通道,关于顺酐商场构成必定连累。

受原油价格重心下移影响,上半年国内正丁烷价格全体震动区间相同低于上一年,构成了顺酐本钱线的显着下移,对顺酐价格走势指引偏空。到6月30日,2023年上半年山东正丁烷价格均值收于5171元/吨,同比跌落22.12%;正丁烷法顺酐本钱均值收于7101元/吨,同比跌落20.32%;因为顺酐价格跌幅大于质料价格跌幅,上半年我国顺酐职业赢利宽幅萎缩,已接近全面亏本边沿,正丁烷法顺酐赢利均值仅收于83元/吨,同比跌落95.10%。

虽然2023年上半年我国顺酐根本面过剩压力因供降需增而呈现减轻,但全体供给过剩格式未变,且在进入二季度后还呈现进一步恶化趋势,对价格运转仍施加利空影响。

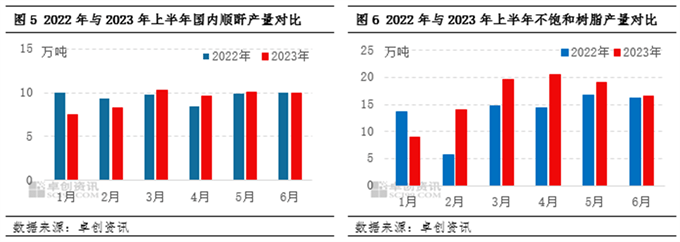

供给方面,2023年上半年国内顺酐累计产值约为55.53万吨,较上一年同期削减2.04万吨,降幅为3.54%;国内顺酐开工负荷为64.91%,较上一年同期下降2.36个百分点。进入2023年后顺酐商场行情低迷,亏本压力按捺出产企业开工积极性。新产能除山东滨州大有新能源6万吨设备于5月底投产之外,其他均推迟至下半年或2024年,这导致顺酐产值呈现同比削减。

需求方面,2023年上半年国内顺酐消费量完成康复性添加,但持续性欠佳。1-6月份国内顺酐总消费量累计约50.12万吨,同比添加16.79%,首要下流产品不饱和树脂产值累计约98.70万吨,同比添加21.19%。一季度国内商场生机康复,国民经济稳步复苏,下流商场复工进展显着好于上一年同期水平。但进入二季度后房地产、基建、外贸出口等终端范畴景气量显着回落,对石材、采光瓦、涂料等树脂下流产品需求下滑,并自下而上导致产业链中上游产品开工下行,耗费削减。

供需联系方面,2023年上半年国内顺酐产值约为55.53万吨,而消费量约为50.12万吨,职业供需差值到达5.41万吨,较上一年同期削减约5.91万吨。从数据来看,2023年上半年顺酐供降需增态势使得商场供给压力同比得到大起伏缓解,但全体仍旧处于供给过剩状况。

展望下半年,影响顺酐商场运转的要素将会集在美联储钱银方针调整对原油价格改变影响、国内经济复苏进程关于需求端的提振程度,以及供给端新增产能的投进进程等几个方面。

关于原油未来半年行情,除了第三季度油价动摇重心有望小幅上移之外,第四季度油价上移起伏恐将加大,美原油年末冲击80美元/桶大关。因而,从趋势来看下半年油价或将震动走高;从空间来看,估计年末两油将从头回到80-85美元/桶动摇,较现在方位提高约10美元/桶。10-12月月均价猜测值分别为WTI主力:75美元/桶、77美元/桶、80美元/桶;布伦特主力:80美元/桶、82美元/桶、85美元/桶。

而驱动油价上行的要素首要在于微观压力的逐渐下降以及本身根本面的支撑。微观面来看,虽然美联储未来有望持续加息,可是加息或已接近结尾,钱银流动性从头宽松对油市价格将构成提振;根本面来看,欧佩克+减产和美国原油产值均受限,特别是美国原油产值搁置产能缺乏,进一步从供给端对油市价格构成支撑。一起,无论是从美国墨西哥湾区域频频的气候扰动忧虑,仍是从美国石油需求,特别是炼厂开工来看,美国的石油库存仍旧呈现偏低水平,一旦遭受飓风扰动,油价面对上涨危险。因而来自本钱端支撑的增强,将下降顺酐价格鄙人半年再创新低的可能性。

从供给端来看,扩张将成为下半年的主旋律。虽然当时顺酐商场行情低迷,出产企业运营压力较大,但新增产能鄙人半年投进方案仍然较多,估计将到达108万吨,其间配套下流产品产能的仅有40万吨左右,大都仍将作为产品外销,因而顺酐供给端较上半年扩能脚步进一步加速将是不争的现实。一起,因为下半年投产企业大多为职业龙头企业,单套投产规划也多在20万吨以上,到时将对职业内里小型企业的生计构成冲击。

从需求端来看,下半年或将迎来有限修正。跟着推进经济持续上升向好的一批方针办法连续出台,叠加经济内生动能的自发修正,我国经济有望鄙人半年持续边沿改进,尤其是新能源、基建等范畴景气量的改进将有望提振顺酐下流不饱和树脂、涂料、四氢苯酐等产品的消费需求,并自下而上反应至顺酐商场。但考虑到首要终端范畴房地产职业的当时现状,以及下半年全球经济疲弱远景,估计不饱和树脂、外贸出口等职业消费难有根本性好转,对顺酐消费量或仅为有限添加,将显着弱于供给端投产力度。

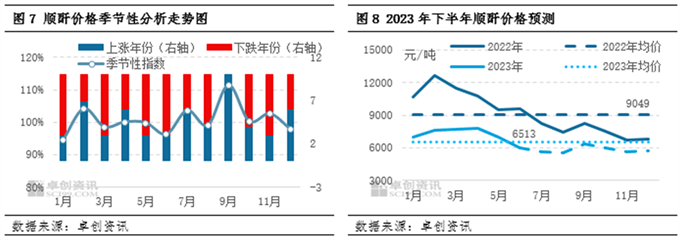

顺酐价格动摇受下业运转特色影响具有必定的季节性特征,在2月、4月、7月、9月、12月的上涨概率较大,尤其是9月份鄙人流“金九银十”消费旺季的加持下上涨概率到达100%。结合对原油商场价格的改变状况、国内经济修正进程估计供给端新产能入市节奏,估计本年下半年顺酐商场仍然将连续上述季节性动摇规则。

全体来看,本钱线的上行及需求面的边沿改进将成为下半年顺酐商场的首要支撑点,但顺酐产能扩张脚步的加速也将成为商场运转最大的压力来历,或可对冲来自本钱及需求支撑效果,终究导致顺酐商场连续上半年的震动探底走势。不过,鄙人半年本钱上行、行情弱势的布景下,顺酐职业竞赛将更为剧烈,亏本压力下部分出产企业设备降负、停产次数及时刻或将显着增多,这种状况对供给端的扰动或可成为行情阶段性好转的要害推进力气,而且四季度呈现频率或大于三季度。

归纳上述剖析,卓创资讯连续《2022-2023我国顺酐商场年度报告》中关于下半年的趋势猜测,估计下半年顺酐商场或将保持偏弱震动运转,干流价格运转区间或在5000-6500元/吨左右,依据季节性规则以及新产能入市时刻判别,下半年的高点大概率呈现在9月份,低点或呈现于8月份或11月份。

危险提示:美联储钱银紧缩方针连续,全球经济衰退危险;原油等质料价格跌落起伏超出预期;地缘危险超预期。回来搜狐,检查更多

上一篇:pvc防腐瓦三门峡防腐屋面瓦采光度高

下一篇:华电4GW组件集采开标:最低报价142元瓦光伏供应链价格全线下跌